電力の需給ひっ迫から見る日本のエネルギー政策

【電力の需給ひっ迫の原因は何か。原子力発電は解決策になり得るのか。日本において再生可能エネルギーの導入が遅れているのは何が原因か。あるべき日本のエネルギー政策を提言する】

高橋 洋(都留文科大学教授)

2022年の電力の需給ひっ迫

2022年に入り、東京電力管内などで電力の需給ひっ迫が相次いでいる。まず3月16日には、福島沖地震により太平洋岸に立地した多数の火力発電所(計6.5GW)が運転停止した結果、突発的に供給力が不足し、東電管内の210万戸が停電した。我が家もこの内の1戸に該当したが、供給力が明らかに足りない場合、電力会社(一般送配電事業者)は先んじて部分的に負荷遮断することで、需給バランスを回復し、大規模停電を回避するのである。

次に3月22日には、地震による火力発電の運転停止の影響が残る中、真冬並みの寒さが東京を襲い、電力需要の増大が見込まれた。前日の時点で22日の予備率がマイナスになるとされたため、初めての電力需給ひっ迫警報が発令された。この時は、経済産業大臣がテレビで節電を呼びかけたこともあり、需要が抑制され、また地域間送電網を使った電力融通も奏功し、停電には至らなかった。

最後に、6月末の東電管内の電力需給ひっ迫注意報の発令である。この際は、6月としては史上初の猛暑日が続き、電力需要が増大した結果、供給力が足りなくなった。この際にも節電努力や電力融通により、事なきを得た。とはいえ、大規模な計画停電を経験した2011年の東電福島第一原発事故から10年以上を経て、なぜ今日本で需給ひっ迫が起こるのだろう。

火力発電は不足しているのか?

今般の電力の需給ひっ迫の要因として、電力自由化の失敗や2020年来の「脱炭素」の行き過ぎにより、火力に投資が進まなかったから、原子力をもっと再稼働すべき、太陽光が頼りにならないから、といった指摘がなされた。しかし、いずれも正しくなかったり、都合の良い結論に恣意的に誘導したりしていると思われる。

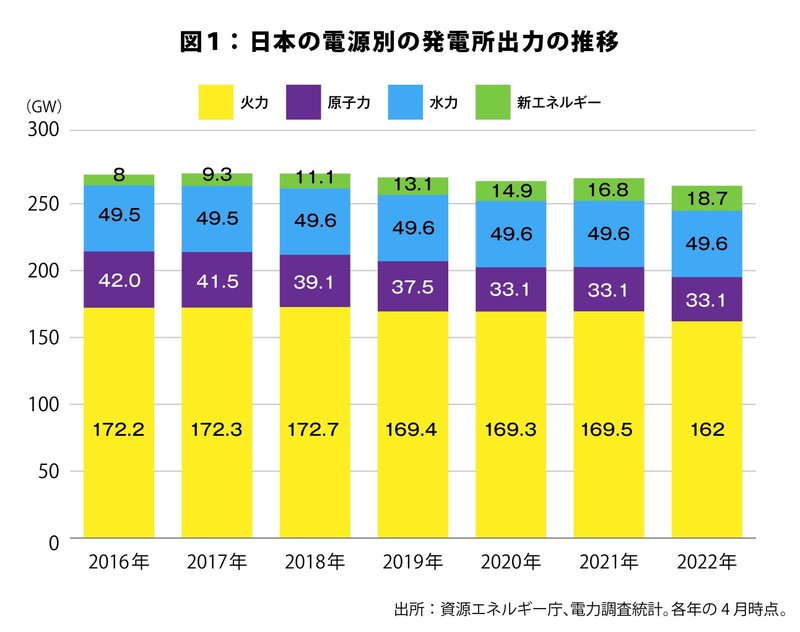

第1に、ここ5年程度で火力発電の廃止が進んでいることは事実である。実際に、2016年と2022年を比べると、火力の設備容量は172.2GWから162GWへと10.2GW減った(図1)。電力自由化したのだから、儲からない老朽火力を廃止するのは合理的であるし、脱炭素の世界的潮流の中で石炭火力に新規投資が向かないのも、当然である。

ただ現在の日本では、火力発電が禁止されているわけではない。需給ひっ迫しているなら、電力価格は高騰しているはずであり、発電所を動かせば儲かる。そこは経営判断の問題だが、経産省も電力会社も火力が足りないことを殊更に強調しているように見える。

以前から経産省は、風力や太陽光といった変動性再エネが増えても、その調整力としてセットで今後も火力が必要と主張している。電力会社としては、主力の火力が早々に消えてもらっては困るのであり、これを後述する脱炭素火力で置き換えようとしている。火力不足を強調するのは、これと平仄を合わせた動きと考えるのは、穿った見方だろうか。

第2に、確かに火力は減少しているが、日本全体として供給力がどの程度不足しているかには、注意が必要である。東電管内について言えば、年間の最大需要は59.3GW(2022年8月2日)であったのに対して、3月22日の需要は45.3GW、6月27日の需要は52.5GWであった。要するに、最大65GW程度の供給力は用意できる(8月2日の予備率実績は9%)が、45.3GWや52.5GWの需要に対してひっ迫した。

これは、3月や6月の最大需要は、通常8月の年間最大需要より遥かに小さいため、火力を定期点検のために停止させていたからである。そのような時期に、想定外の運転停止や猛暑による需要増が起きた結果、需給に余裕がなくなった。本当に必要な火力が足りないか、慎重な吟味が必要であり、安易に火力発電への補助をすべきではないだろう。

原子力発電が解決策になるのか?

短期的には「火力不足」でないとしても、中長期的に考えれば火力は確実に減っていく。そうすると、火力を代替する新規電源は必要である。その候補として原子力への期待が高まっている。

ウクライナ戦争を受けた化石燃料の価格高騰に対しても、相対的に燃料費が低い原子力の割合が増えれば、電力価格の抑制が期待できる。そのため自民党の電力安定供給推進議員連盟は、2022年3月15日に「停止中の原子力発電所の安全を確保しつつ緊急的に稼働させ」るべきと、政府に提言した。

また、6月の政府の「骨太の方針」では、原子力について、これまでの「可能な限り依存度を低減」という基本方針が消える一方で、「最大限活用」が盛り込まれた。更に再稼働を加速するため、「効率的な審査」まで明記された。

しかし、原子力が需給ひっ迫の解決策になるか疑問である。第1に、原子力も運転が禁止されているわけではない。むしろ経産省は再稼働を推進してきたが、10年かけて10基しか再稼働できなかった。

原子力推進派は、原子力規制委員会の安全審査が厳し過ぎると問題視しているようだ。しかし、独立した原子力規制委員会が、安全規制に適合していると認めた原子炉を再稼働するというのが、福島原発事故の反省を踏まえた政府の基本方針である。安全規制を緩めて審査を加速しろというのであれば、原子力行政への信頼は再度地に堕ちるだろう。また、再稼働した10基以外に、更に7基が審査を通過したが、地元の了解などを得られずに再稼働できていない。これも原子力行政への信頼の問題が大きい。

第2に、今般のひっ迫は供給力の絶対的不足に起因するのでなく、自然現象など突発的な理由により必要な供給力が用意できなかったことは、既に指摘した。3月22日は、火力が地震により運転停止した結果のひっ迫だったが、仮に太平洋岸に立地する原子力が稼働できる状態にあったとして、同じく緊急停止した可能性が高い。そして原子力が一度止まれば、火力以上に長期間再稼働できない。

このように原子力は、政府が積極的に推進しているにも関わらず、期待通り動いてくれない厄介な電源なのである。

実際に2016年の42GWから2022年には33.1GWまで減っており(図1)、今後、若干の追加的な再稼働はあるかもしれないが、中長期的に頼ることは難しいと考えるべきだろう。それは、日本だけの問題でない。地震や津波などの問題が深刻でない欧米でも、原子力は減少傾向にある(図2)。

それは、安全規制の強化などに伴い、建設コストが高騰しているからである。ウクライナ戦争を受けて、イギリスやフランスで原子力への期待が高まっているが、厳しい事業環境は本質的に変わっていない。

再生可能エネルギーの導入拡大と日本の遅れ

火力が脱炭素のために減らさざるを得ず、原子力が増やしたくても増やせないとすれば、どうするか?その答えは、再生可能エネルギー(再エネ)にある。実際に過去20年の間に、先進諸国では再エネの電源構成が増え続けており、多くの国で原子力のそれを追い抜いている(図2)。

それは、原子力と対照的に、再エネの発電コストが急速に下がっているからである。太陽光パネルや風力発電機は量産効果が働きやすく、最も安い電源になったからこそ、発展途上国も含めて導入が進んでいる。その上、純国産の再エネは、輸入の必要がないし、枯渇もしない。脱炭素だけでなく、経済性やエネルギー安全保障の観点からも、再エネの導入が優先されるようになった。

しかし日本では、再エネの導入量は限定的である。ようやく福島原発事故後に、9%から19%へと2倍に増えた(図2)。しかしドイツやイギリスは、2000年に日本より割合が少なかったにも関わらず、2020年で日本の2倍以上の導入率を誇っている。

日本は、ドイツより日照時間が2割程度長く、地熱資源は世界第3位、島国として洋上風力に恵まれているにも関わらず、過去20年間でこれだけ遅れてしまった。

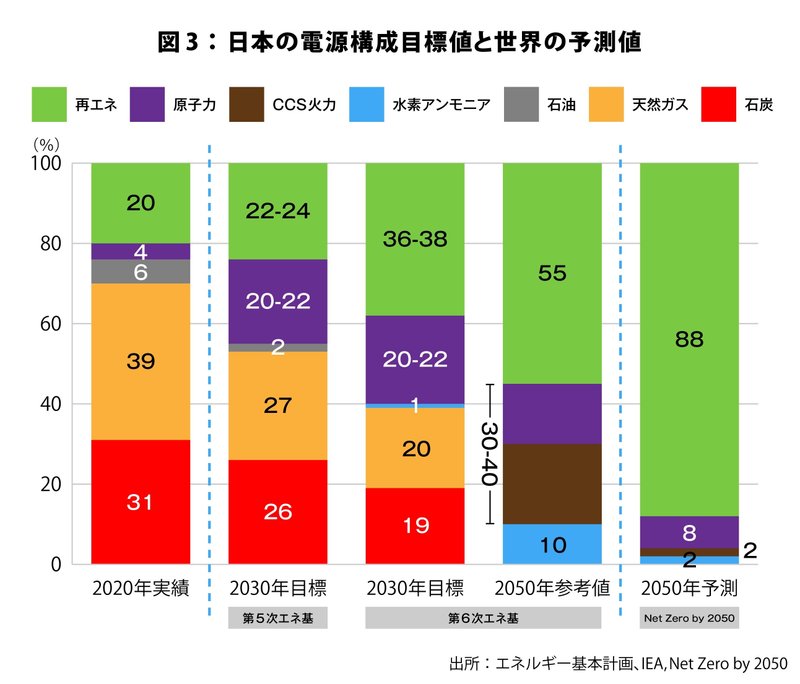

この最大の要因は、再エネの政策的優先順位が低いことにある。日本で再エネの固定価格買取制度が導入されたのは、ドイツに遅れること10年以上の2012年7月だった。今後の再エネの導入目標は、ドイツが2030年に80%、スペインが74%であるのに対し、日本は36-38%に止まる(図3)。

再エネの優先順位が低いことは、需給ひっ迫の際の反応にも表れている。前述の3月22日の際は、悪天候により太陽光が十分に発電しなかったことがひっ迫の一因と、経産省は説明し、マスメディアも同調した。

確かに雨や雪の時に太陽光の発電電力量は限られるが、事前に予測して十分に対応できる。太陽光が地震により多数停止したわけではない。その上、事前の想定では太陽光の供給力見通しは39万kWであったが、実際は最大で174万kWを記録したのである。

6月末の際は、特に夕方にひっ迫度合いが高まることが、太陽光のせいだと問題視された。実際に太陽光は、正午頃の東電管内の電力供給の25%を担ったが、当然夕方になるとほとんど供給できない。それ以降の時間帯は、火力や揚水などで賄うことになるのだが、それが批判の対象となったのである。

しかし、それは太陽光の特徴であり、欧州諸国はそれも踏まえて他の電源や電力融通と組み合わせて電力システムを運用してきた。再エネが増えたから、停電時間が長くなったわけではない。変動性に対処する手段は様々にあるのだが、変動性再エネの割合が低い日本では、手段が何もなくお手上げのような話になる。

日本の脱炭素と脱炭素火力

それでも日本のエネルギー政策は、2020年秋以降、脱炭素へ向けて大きく舵を切った。菅義偉首相の脱炭素宣言から大きく風向きが変わり、2021年10月に閣議決定された第6次エネルギー基本計画では、2050年の脱炭素、2030年の温室効果ガス46%削減など、欧米並みの長期目標が確立された。これは官邸主導の政策転換であり、筆者は高く評価している。

しかし2030年の電源構成の目標値では、再エネが36-38%と、欧州諸国と比べて見劣りすることは、既に触れた。この目標値ですら、経産省は非現実的と反対したが、首相官邸が押し切った結果という。更に経産省は、2050年の参考値を示したが、再エネは55%とした(図3)。これは、国際エネルギー機関(IEA)の2050年の世界の予測値88%と比べれば、著しく低い。

電源構成は合計100%だから、再エネの割合が低ければ他の割合が高くなる。2030年の原子力は、これまでの20-22%が維持された。しかしこれは、既存の原発33基が全て稼働する水準であり、現実的とは言えない。その内8基については、未だ審査の申請すらしていないのである。

更に2050年の参考値では、脱炭素のため、なぜか原子力とCCS(二酸化炭素の回収・貯留)付き火力を合算して30-40%、そして水素・アンモニア火力を10%とした。

原子力については、新増設をしなければ10%以上の割合を維持できないが、政府はそれを明言しない戦術をとってきた。またCCSとは、石炭などでこれまで通り火力発電した上で、排出される二酸化炭素を地下に埋め戻す技術を指す。

しかし、CCSのコストが大幅に下がらなければ再エネに太刀打ちできない上、二酸化炭素を埋める場所が日本にあるのか、環境影響はないのかなど、課題が多い。水素やアンモニアを使った火力も、ゼロエミッションではあるが、現時点で商用化されておらず、不確実性が極めて高い。

だからこそ、IEAの2050年の予測では、CCS火力は2%、水素火力は2%に止まっている。世界的に見れば、これら脱炭素火力への期待度は低いのである。

そのため、2021年末の英・グラスゴーでの気候変動枠組条約の締約国会議では、「既存の火力発電をゼロエミッション化し活用することも重要」と演説した岸田文雄首相が、環境NGOから不名誉な「化石賞」を受賞した。それは、脱炭素火力は、コスト・技術の両面から不確実性が高く、火力発電の延命と見られているからという。

それでも経産省や日本の産業界が、脱炭素火力を推すのは何故か?それは、日本の電力会社が火力発電に強みがあり、また産業界を代表する重電メーカーも火力発電機の市場を維持したいからではないか。

同様のことは原子力についても言える。原子力は安全性が低いだけでなく、経済性も低いが、既存の原子力産業を維持するため、経産省や関係業界は躍起になっているのではないか。そのような中、8月24日に岸田文雄首相は、原発の再稼働を17基まで増やすことや、次世代型の原発の開発・建設を検討するよう指示した。中長期的な電力確保のためという。

脱炭素から脱化石へ

それでも脱炭素という目的だけならば、CCS火力や水素火力にも可能性があるかもしれない。筆者もイノベーションの力に期待している。しかしながら、ウクライナ戦争を経て、エネルギーの海外依存のリスクがここまで認識されているのに、脱炭素火力を推進することは、国益に反する。

CCS火力とは、昔ながらの化石燃料の輸入の継続であるし、水素火力もオーストラリアなどからの水素燃料の輸入を前提としている場合が多い。要するに脱炭素火力は、エネルギー自給率を高めてくれない。今世界で、特に化石燃料輸入国に求められているのは、脱炭素ではなく、脱化石なのである。

最後に、改めて図1を見ると、火力と原子力が10GWずつ減っているのに、再エネ(新エネルギー)は10GWしか増えていない。これで本当に供給力不足だとすれば、圧倒的に再エネが足りないのである。

風力や太陽光は、原子力や石炭火力よりも設備利用率が低いため、設備容量(kW)ベースでは何倍も増やさなければならない。欧州ではそうなっているから、再エネの電源構成(kWhベース)が大きい。

そして再エネが増えないのは、それ自体の限界やコストのためではない。導入目標が低く、送電網への接続ルールや立地規制など、既存の制度が邪魔をしているからである。

前述の第6次エネルギー基本計画では、再エネについて「主力電源として最優先の原則の下で最大限の導入に取り組」むことも明記された。政府はこの方針に則り、火力や原子力といった旧来型電源から再エネへと、エネルギー政策の転換を断行すべきである。

<執筆者略歴>

高橋 洋(たかはし・ひろし)

都留文科大学地域社会学科教授。

1993年東京大学法学部卒、同年ソニー入社。2000年内閣官房IT担当室主幹、2007年東京大学先端科学技術研究センター特任助教、2009年富士通総研 経済研究所 主任研究員を経て、2015年4月より現職。学術博士。経済産業省総合資源エネルギー調査会委員、内閣府参与、内閣府再生可能エネルギー規制総点検タスクフォース委員などを歴任。専門はエネルギー政策論、電力システム改革論。著書に、『エネルギー転換の国際政治経済学』(日本評論社、2021年)、『エネルギー政策論』(岩波書店、2017年)など。

この記事に関するご意見等は下記にお寄せ下さい。

chousa@tbs-mri.co.jp