2022年以降のメディア状況

【コロナ禍の状況がいまだ流動的な中、2022年以降のメディア状況はどうなっていくのか。電通メディアイノベーションラボ研究主幹の北原氏による考察】

北原 利行(電通メディアイノベーションラボ)

はじめに

新型コロナウイルス感染症(COVID-19)による国内感染が初めて確認されたのは2020年1月15日であった。その後感染拡大に伴い4月16日に緊急事態宣言の対象を全国に拡大して発出した。その後感染は拡大期と縮小期を繰り返し、それにともなって2021年末までに4回の緊急事態宣言が発出された。直近では変異株であるオミクロン株の感染拡大が脅威となりつつあり、まだまだ収束の見通しは立っていない。

この状況下で、人々の生活は劇的に変化した。いわゆる三密回避のため対面での人と人との接触機会は減少した。企業はリモートアクセスツールを活用した在宅勤務を積極的に導入し、学校でもオンライン授業が増加した。また人々の消費行動においてはネット通販の利用が増加し、そのほか多くの場面でリアルからオンラインでの活動へとシフトした。緊急事態宣言が解除されてからは、リアルの生活に戻りつつあるが、完全に戻っているわけではない。また、日本はデジタル化が遅れていると言われていたが、コロナ禍によって一気に10年進んだという意見も見受けられ、デジタル化、DX化の流れは今後も加速していくことが予想される。

この動きに合わせて、メディア環境も大きくデジタルに移行しつつある。人々がインターネットを利用する局面が増えれば、メディア接触行動もデジタル化していくことはある意味当然である。この流れは既に以前から言われていたことではあるが、コロナ禍によって加速されたと言えるだろう。最近では一時盛んに使われていたアフターコロナという言葉も見通しの不透明さで一時よりは煩雑には使われなくなっているが、いずれはコロナ禍も収束していくことが期待される。その時にメディア状況はどうなっているだろうか。コロナ禍で起きたメディア状況の変化、そしてそれをもとに今後の変化を考えていきたい。

2020年前後のメディア状況の変化

先に述べたように、最初の緊急事態宣言発出によってメディア接触状況は大きく影響をうけた。いわゆる巣ごもり状況のなか人々は今まで以上にインターネットを利用したのだが、同時にテレビの視聴時間も増加していることがわかっている。(ビデオリサーチ「コロナ禍で変化し続けるテレビ視聴と視聴スタイル-地域比較で見えた実態とは-」https://www.videor.co.jp/press/2020/200616.html)

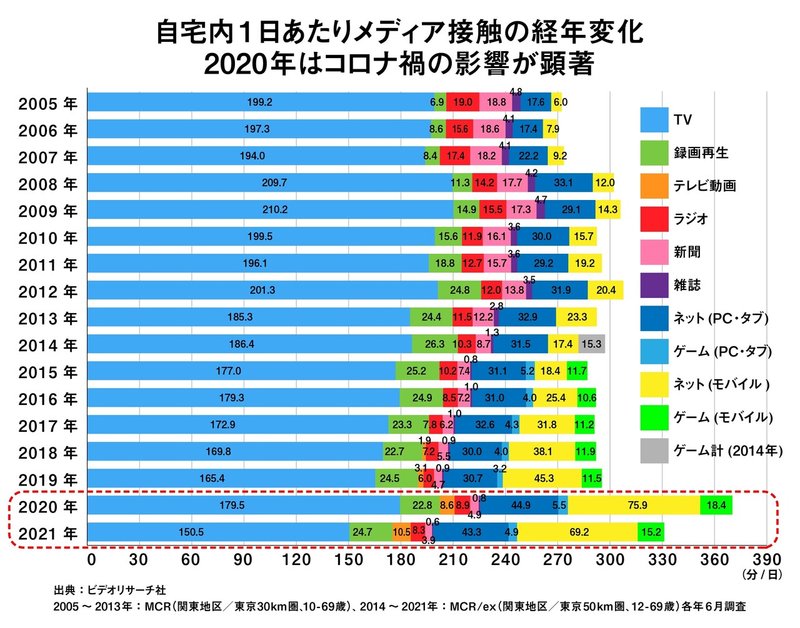

しかしこのテレビ視聴の傾向も長続きしていたわけではなく、下図のように、自宅内における1日あたりのメディア接触の経年変化をみると、2020年はコロナ禍の影響が顕著に出ているが、2021年は2019年以前の傾向を受け継いでおり、長期的にはテレビ視聴についていえば減少していることがわかる。その一方でコロナ禍のインターネット利用はPCもモバイルも増加し、2021年もその傾向を維持している。前述したように、メディア状況においてもDX化の流れが加速しているとも捉えられる。

同様の傾向は若年層のテレビ離れで話題となったNHK放送文化研究所が5年に1度発表している「国民生活時間調査2020」でも明らかになっている。( https://www.nhk.or.jp/bunken/research/yoron/pdf/20210521_1.pdf )。動画全般で見ればソーシャルメディア系の動画共有サービスや定額課金モデルの動画配信サービスなどは軒並み利用者を増やしており、特にNetflixなどの自主制作番組が大きな話題になったことも耳新しい。

テレビ以外のメディアでは、新聞については紙の新聞の長期的な部数低下は知られているところではあるが、一方電子新聞系は増加している。一例として日本経済新聞が半年ごとに公開している購読者数データを下表に示すが、紙の部数が低下している一方で、電子版の有料会員数が増加していることがわかる。日経新聞の場合は特に事業所などで購読していたものがリモート勤務で利用できなくなり電子版の利用に移行したことも考えられるが、そのほかの全国紙、地方紙ともコロナ禍で電子版の利用者が増えていることは報告されている。

また、雑誌・書籍の出版メディアの市場規模は1996年の2兆6,564億円をピークに減少し続けていたが、電子雑誌・書籍の登場とともに電子版への移行が少しずつ進み、2019年には前年比100.2%と売り上げが上昇に転じ、2020年は紙と電子版合わせて1兆6,168億円、前年比104.8%と拡大している(全国出版協会 出版科学研究所『出版指標 年報 2021年版』による。以下の数字も同様)。ただ、コロナ禍において制作体制や流通上の問題で隔週刊になった週刊誌などもある上、もともと紙の雑誌は新刊点数より休廃刊点数の方が多い傾向が続いていたので売上額は減少傾向が続いていたが、その中でも2020年の紙の雑誌販売市場は6,661億円(前年比99.1%)と微減に留まった。特に月刊誌販売金額が前年比100.5%と、22年ぶりのプラス成長となったことが寄与した。ただし統計の関係から月刊誌市場にはマンガ単行本が含まれる。その要因として『鬼滅の刃』の大ヒットなどによりマンガ単行本の売上げが増大したことが考えられる。加えて電子の雑誌販売金額は過去最高の3,530億円で、前年比129.6%と急伸している。伸び率はさておき、2021年もこの傾向で推移すると考えられている。

そのほかのメディアはデジタル化の進展で恩恵を受けたものもあるが、旧来のレガシーメディアは2020年においては全体的に売上げが低減し、2021年は反動もあって前年からは回復している。ここで、各メディア市場を比較するために電通が1947年から発表している「日本の広告費」のデータを取り上げる。日本の広告費は各媒体に対して出稿された広告の金額で集計してあるので、基本的に媒体別の市場規模の数字でもある。ただし、地上波テレビ放送は広告メディアではあるが、新聞は多くの部分を購読料で占めるなどメディアごとの事情は違う。しかし、広告は視聴者・読者・利用者などの生活者に対してメッセージを送る目的で出稿されるのでメディアパワーの一端を反映していることは確かであり、メディアの状況を説明することが出来るデータである。さらにはマスメディア以外のメディアについていえば統一的なデータがなく、相互比較する際に有益なデータでもある。

【「2020年日本の広告費」「2022年以降のメディア状況」に続く】

2020年日本の広告費

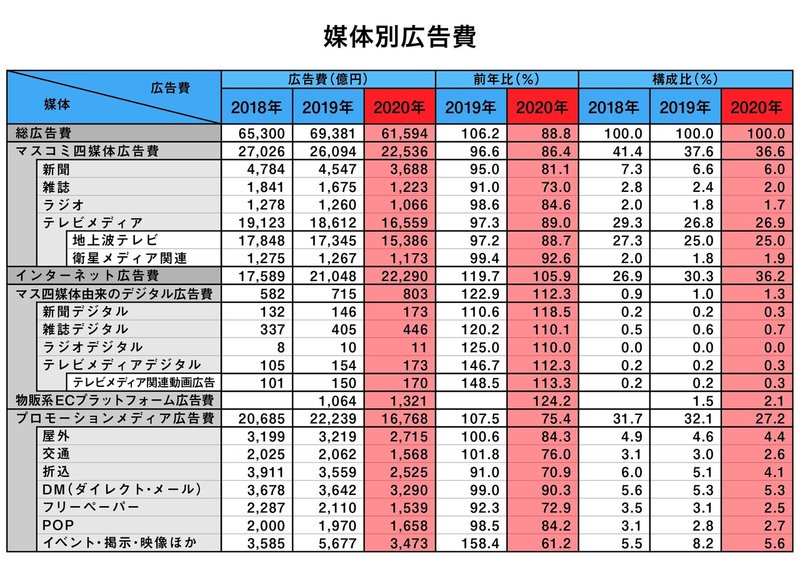

2020年の媒体別広告費は下表の通りである(参考として2018年からの推移を記す)。

2020年の広告費全体は6兆1,594億円、前年比88.8%で、リーマン・ショックの影響を受けた2009年(88.5%)に次ぐ記録的なマイナス幅となった。媒体ごとに見るとマスコミ四媒体広告費が2兆2,536億円で前年比86.4%、インターネット広告費が2兆2,290億円で前年比105.9%、プロモーションメディア広告費が1兆6,768億円で前年比75.4%となった。インターネット広告費がマスコミ四媒体広告費に肉薄し、2021年は逆転することも予想される(2021年の広告費に関しては現在集計中であり、例年どおりであれば2022年2月末頃に発表予定である)。

マスコミ四媒体広告費のうちテレビメディア広告費は1兆6,559億円で前年比89.0%だった。テレビメディア広告費は地上波テレビ及び衛星メディア関連の広告費を合算したものだが、他のマスコミ四媒体広告費よりは伸び率は良いものの、インターネット広告費の伸び率には及ばない。テレビメディア広告費自体は長らく媒体別広告費でトップであったが、2019年にインターネット広告費に逆転されている。

この中で注目すべきはインターネット広告費に含まれているマス四媒体由来のデジタル広告費である。これはマスコミ四媒体事業社などが主体となって提供するインターネットメディア・サービスにおける広告費である。こちらは四媒体のトータルで803億円、前年比112.3%であり、インターネット広告費全体の伸び率より高くなっている。その中で一番多いのが雑誌デジタルで446億円と半分以上を占めており、前述した雑誌メディアのデジタル化が他のメディアに先駆けて進んできたことの証左でもある。また、インターネット広告の中で、ソーシャルメディアの広告費は5,687億円、前年比116.1%。物販系ECプラットフォーム広告費は1,321億円で前年比124.2%である。いずれもインターネット広告費全体の伸び率よりも高く、消費者の情報摂取行動がソーシャルメディア、物販系ECプラットフォームへと向かっていることを証明している。

さらに、プロモーションメディアにおける「イベント・展示・映像ほか」と分類される広告費は主にイベント関連の広告費であり、3,473億円で前年比61.2%と他のメディアに比べて大幅な落ち込みであるが、これは2020年は軒並みイベントが中止・延期されたことが影響している。プロモーションメディアは文字通り販促に近いメディアではあるが、店頭送客に使われる折込、DMでも密になることを避けるために中止・自粛したり、あるいは交通広告は通勤・通学者の激減から広告出稿を減少させたというような、コロナ禍のさまざまな影響を受け減少した。

2022年以降のメディア状況

2021年に関するデータは2022年になってから発表されるので、現時点ではどのような状況か正確には判断できない。ただ広告費の動向から考えると、マスコミ四媒体も含めて多くのメディアでは2020年の反動増が期待できる。しかしながら2019年比で見るとそこに届かないメディアもあると考えられる。その一方でそれぞれの媒体がもともと持っていた傾向はそのまま継続するだろうし、さらには急速なメディアのDX化の進展から、その傾向がますます加速することが予想される。

メディア接触の全体傾向からは、アプリを利用したサービスがさらに拡大することもあり、スマホによる情報・メディアの摂取行動は引き続き増加することが考えられる。もちろん年代的な要素はあるが、若年層を中心としたこの傾向は今後も継続するだろうし、その一方で年齢が高い層の従来慣れ親しんだメディアへの回帰は当然予想されるだろう。ただ、スマホ、インターネットを使った情報・メディア摂取行動の利便性の高さを実体験すれば、そのまま継続して使い続けることになっていくことが考えられる。

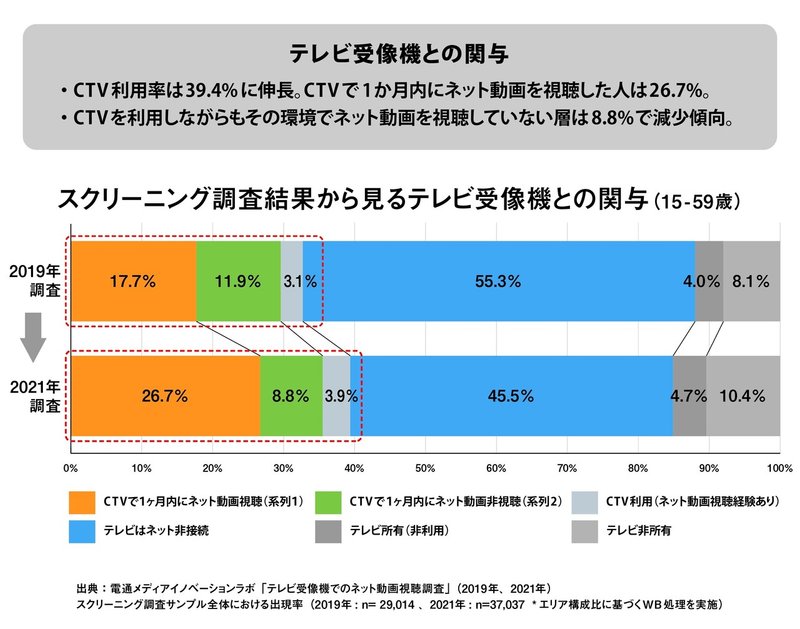

電通メディアイノベーションラボの2021年9月の調査では、インターネット環境に接続されたテレビ、いわゆるCTV(コネクテッドTV)利用の調査を継続的に実施しているが、2019年の調査と比較してCTV利用率は39.4%に伸長。CTVで1か月以内にネット動画を視聴した人は26.7%であり2019年の17.7%から大幅に伸長した。一方CTVを利用しながらもその環境でネット動画を視聴していない層は8.8%で、前回調査の11.9%から減少傾向にある。巣ごもり消費やリモートワークに伴いインターネット環境を整備したことや、コンテンツ自体も大画面で見ても遜色のないHD品質の動画が増えたことなど、さまざまな要因が絡み合っていると考えられるが、テレビ受像機での放送局由来でないインターネットコンテンツの利用も進んでいる (下図参照)。

このようなDX化の流れは今後も確実に続くことが考えられるが、その一方でレガシーなマスコミ四媒体が持つメディアの特性を生かしたコンテンツも続々と登場している。

テレビにおいてはTVerによる見逃し配信が普及してきたが、いよいよ民放各局もNHK プラスと同様のネット同時配信サービスに参入し始めており、本格的なインターネット利用に乗り出す。

新聞の場合は、今までの活字から脱却した映像配信サービスや、最近ではポッドキャストといった記者などによる音声配信サービスも拡大しているし、今までの新聞社の取材力を元にバーティカルメディアのようなテーマを絞り込んだ新しいサービスを展開している。

雑誌などの出版メディアは、直接ECサイトと連携して雑誌コンテンツから直接購入が可能になるサービスをさらに充実させることや、ソーシャルメディアを活用したコミュニティ機能の強化をすることで、読者の囲い込みを今まで以上に推進しようとしている。

ラジオは既にradikoを利用したインターネットと親和性が高いサービスで雑誌と同様リスナーの囲い込みを展開している。

プロモーションメディアにおいても、リアルとオンラインを融合したハイブリッド型のイベントを今後はますます充実させていく。また、身近なメディアであるDMはコロナ禍で顧客と直接会えないときのコンタクトポイントとして見直されている。DMに比べ電子メールなどの手段ではたくさん来るメールに埋もれてしまうし、さらに電子メールは無限に情報を伝えられるようで実際にはせいぜい画面1頁分程度の情報しか見られていないこともわかっている。コストがかかっても顧客それぞれの特性に合わせたコンテンツを紙で提供することによって成約率が上がった例も多く報告されていて、デジタルサービス系の企業も紙のDMを活用している。

このように、既存のメディアは本来の強みとインターネットの利便性を組み合わせて、単なる代替だけではない新しいサービスを生み出し、それがこれからどんどん増加していくことが予想され、その中でそれぞれのメディアが本来持つ信頼性やコンテンツ力をどう効果的に伝えるかが課題となっている。活字メディアが音声や映像を積極的に利用し、メディア間の垣根をどんどん取り払うようなサービスも増加してくる。また、フェイクニュースなどのインターネット上で指摘される議論を単純化して、インターネットは信頼できず旧来のマスコミ四媒体の方が信頼できるといった考え方には限界があることも確かである。フェイクニュースをより拡散するのは実はマスコミ四媒体の方なのであるということが、米国の調査などでも明らかになっているのだ。

旧来のメディアであっても使い方によっては大きな話題になる。出版市場の説明の際に「鬼滅の刃」が出版市場の底上げに貢献したと書いたが、単行本の最終巻発売に合わせ全国紙を利用した登場キャラクターによる5頁・全75段の広告は大きな話題となり、Twitterなどのソーシャルメディアで大きく取り上げられたことで、当日の新聞が記録的に売れたことが報告されている。広告では消費者へのコミュニケーションにおいて、ファネルやカスタマージャーニーを考慮して、メディアそれぞれがもつコンタクトポイントをいかに効率的に組み合わせて利用するかということが求められているが、まだまだ旧来のメディアのもつリーチ力は影響力が大きい。

旧来のメディアがインターネットに代替されるといった単純な考え方ではなくて、それぞれのメディアのもつ利点をどう効率的に組み合わせて視聴者や読者、消費者に届けられるかといったことが2022年以降にますます進むと予想される。新聞業界では長らく若者の新聞離れが課題となっているが、実は若者の新聞離れではなくて新聞の若者離れはないのかという問題意識が提起され始めてきている。つまり、若者に関心を持ってもらうために真剣に取り組んできたのか、という反省からそのような指摘が出てきたのである。ドラッカーが「マーケティングとは顧客を起点・基点とした企業全体の仕組みである」と述べているように、視聴者、読者、消費者にどう向き合うかが今後のメディアに求められているのである。メディアのオーディエンスのニーズにいかに寄り添えるかということがますます重要になり、それを提供できるメディア、サービスが求められている。コロナ禍におけるメディアの今後はますますその方向に進むと考えられる。

<執筆者略歴>

北原 利行(きたはら・としゆき)

(株)電通 電通メディアイノベーションラボ

研究主幹 シニア・コンサルティング・ディレクター

東京工業大学工学部電気電子工学科卒業、同大学院総合理工学研究科物理情報工学専攻修士課程修了。(株)電通に入社、情報システム部門、経営計画部門を経て研究開発部門に所属。2011年より現職。

マス・メディアやコミュニケーションの研究、メディア企業のコンサルティング、組織人事制度コンサルティング、広告および関連市場・業界動向調査などの業務に従事。

『情報イノベーター~共創社会のリーダーたち~』(共著、1999 講談社)等、著書論文多数。東京工業大学大学院・非常勤講師、法政大学大学院・兼任講師、立教大学大学院・兼任講師、総務省研究会・専門委員、経済産業省研究会・専門委員、(財)知的財産研究所・専門委員等を歴任、JASRAC寄付講座・講師、JICA研修・講師など講師・講演多数。

この記事に関するご意見等は下記にお寄せ下さい。

chousa@tbs-mri.co.jp